- 子供が壁紙を破った・傷つけた

- 火災保険で保険金はもらえる?

- 同じような体験談を知りたい!

小さなお子さんが壁紙を破ってしまったり、落書きなどでクロスを汚してしまったら、「どうしよう!」と、とても焦ってしまいますよね。

持ち家でももちろんのことですが、賃貸物件であれば自分の所有物ではないのでなおさらではないでしょうか。

そんな時に思い出して欲しいのが「火災保険」です。特約によっては、子供のいたずらによる修繕費用を負担してもらえる場合もあります。

というわけで今回は、子供が賃貸の壁紙を破ったり傷をつけてしまった際、利用できる火災保険の補償についてわが家の体験談をもとに紹介します。

保険会社によって判断は異なりますが、同じような事態になってしまった方は、ぜひ参考にしていただけると嬉しいです。

火災保険と補償の対象範囲

火災保険は、火災、風災、雹災、雪災、水災などの災害に加えて、盗難、水濡れなど建物(家屋)や家財も補償してもらえる場合があります。

建物や家財の補償のうち、今回のケースに該当するのは、不測かつ突発的な行為による「破損・汚損」の補償です。

破損・汚損は、保険会社によってはオプション扱いとなります。ご自身の保険内容は必ず確認しましょう。

火災保険の「破損・汚損」(不測かつ突発的な事故)とは?

基本的に予測ができず、かつ、故意(わざと)ではなく、家や家のものを壊したり汚してしまったりすることです。

火災保険の「破損・汚損」:建物の対象事例

建物は、家本体や家に付帯しているものを指します。

保険会社のパンフレットに記載のある事例としては、窓ガラスを割ってしまうなどですね。

今回のわが家のケースも家の壁紙なので、この建物に関連する内容になります。

火災保険の「破損・汚損」:家財の対象事例

家財は、家具や家電などの自宅にあるものを指します。

例えば、テレビを倒して壊してしまったり、飲み物をこぼして家電を壊してしまった、何かを踏んで壊してしまったなどが該当します。

「破損・汚損」の補償に関する注意点

- 「破損・汚損」補償はオプションの場合がある

- 不測かつ突発的であること

- 免責金額が設けられている場合がある

保険を申請する前に確認しておきたい注意点は、主に上記の3つです。

こまごまとしたルールや保険会社によっては、OKだったりNGだったりと判断も異なってくる可能性はありますが、最低限確認しておきたい事項をまとめておきます。

①「破損・汚損」補償はオプションの場合がある

「破損・汚損」補償は、全ての火災保険に付帯しているわけではありません。

オプションとして追加する必要もあるので、加入している保険に付帯しているのか、特約を追加するタイプなのかを確認して保険に加入しましょう。

これらに補償がない火災保険に加入している場合は、これらのオプションを追加する必要があるのかどうかも検討してみてください。

②不測かつ突発的であること

「破損・汚損」補償は、わざとではなく、ついうっかり起こしてしまった内容に対して補償されます。

わざと自分の家屋や家財を傷つけることはないように感じますが、例えば、テレビが古くなってきたから故意に壊してしまえ!なんていうことも考えられますね。

また、予測ができないという点もポイントになるので、ペットがつけた傷は対象外となります。

③免責金額が設けられている場合がある

免責金額が設定されている場合は、条件を満たしていても補償が下りません。

例えば免責金額が10,000円になっている場合、8,000円程度のものであれば全て自己負担をすることになります。

そのため、ちょっとしたことで申請をしてしまうと、全額自己負担で修繕することになるので、どんな破損・汚損を申請するかは注意が必要です。

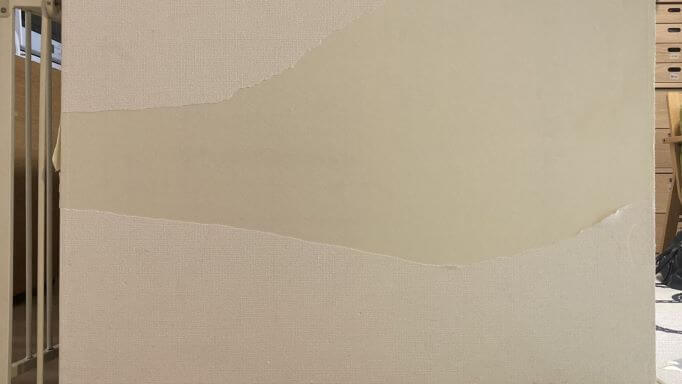

今回の事故:子供が壁紙を破いてしまった事例

結果として、今回わが家で起きた「不測かつ突発的な事故(壁紙を破いた)」は火災保険の補償対象となったので、その事件の詳細を紹介します。

事故当時、私は不在。義父が双子をお風呂に入れていて、双子兄をお風呂からあげて、双子弟をお風呂からあげていた最中に事件は起こりました。

双子弟を連れてリビングに戻ると、双子兄がキッチンの壁紙を破いてしまっていたのです。

見るも無残な姿となったキッチンの壁紙。でしたが、義父は全然焦ってもいませんでした。(なぜだ…)

体験談:火災保険の申請手続きから修繕完了までの流れ

ここでは、私の実体験をもとに、火災保険の申請手続きから修繕を終えるまでの流れを紹介します。

現状確認と契約書確認

義父からの連絡を受けて現状確認を行い、火災保険の契約内容を確認。

家財補償もついていることを改めて確認し、これは申請に値すると確信しました。

管理会社へ連絡

契約書を片手に、マンションの管理会社へ連絡。

管理会社からは現場の写真を送付するように指示をもらい、スマホで撮影した写真を電子メールで送信しました。

管理会社経由で保険申請

保険の申請は全て管理会社にお任せできることとなり、管理会社から保険申請に必要な書類が送付されてきました。

提出後、しばらくして管理会社から「保険申請中」である旨の連絡を受けました。

かめ妻おそらく補償対象になりそうとのことで、一安心

かめ妻おそらく補償対象になりそうとのことで、一安心保険会社から修繕日程の連絡

2週間あまり経過し、管理会社から補償金額と修繕日程の調整について連絡が入りました。

今回の補償金額は「44,000円」と結構な金額だったので、火災保険のありがたみを感じました。

また同時に、修繕業者さんから提示のあった日程のうち、都合の良い日程で修繕費を調整してもらいました。

修繕

修繕当日。事前に聞いていた所要時間は2時間ほどでしたが、実際は20分ほどで作業が終了しました。

子供が破った部分とそれに続いている部分も一気に直していただき、とてもきれいな仕上がりに大満足。

今以上に綺麗になったね♪長男保険会社からの振込連絡

保険会社からマンションの管理会社へ44,000円の振込完了はがきが届きました。

わが家の場合が通例かはわかりませんが、賃貸の場合は管理会社へ支払われる場合もあるようですね。

てっきり私に支払われて、そこから修繕業者さんへ支払うのかと思っていました。

かめ妻ちなみに火災保険の契約者は私の名義よ

手厚い火災保険への加入を検討しても良い場合

- 小さなお子さんのいる家庭

突発的な事故というものは大人ももちろん可能性はあります。

ただ、小さなお子さんの場合は「伝えてもまだ意味がよくわからない、行動が大人の予想を超えてくる」ので、やはり対象になる可能性は大人と比較してぐっとあがるのではないでしょうか。

- ちょっと目を離したすきに…

- こんなことするなんて思わなかった!

子育て家庭からは本当によく聞くフレーズです。

もちろん突発的な事故は大人も起こす可能性があるので、補償対象であれば大人のしてしまったこともカバーしてくれます。

適切な火災保険への加入で安心して子育てを楽しめる

子育てに不測の事態はつきものです。

今回の一件があった際にネットでいろいろと調べてみたのですが、同様に子供の突発的で予測不能な行動による壁紙の破損はそれなりにあることのようでした。

絶対に起こるとは言えませんが、もし起きてしまった時に活躍するのが保険というもの。

持ち家であれ、賃貸であれ、火災保険に入っている方がほとんどかと思いますので、「どんなときに補償対象になるのか」一度契約内容を確認してみることをおすすめします。

また、必要に応じて、保険内容を見直すことも検討してみてもよいかもしれませんね。

それでは、また次回の記事でお会いしましょう!

\ダロワイヨのマカロンがもらえる/

かめ妻おすすめの関連記事

- 小さなお子様のいるご家庭は「個人賠償責任保険」もおすすめです。

【個人賠償責任保険】は必要?子供がいるときは加入がおすすめ! - 個人賠償責任保険でおすすめのクレジットカード3選

個人賠償責任保険に加入したい!おすすめのクレジットカード3選 - 子供の医療保険はどうする?私が入った理由などを紹介しています。

【体験談】子供の医療保険は必要?加入した理由と入ってよかったエピソード

{kind=link}